从日韩的经验中学习,中国经济的未来

[vc_row row_type=”row” use_row_as_full_screen_section=”no” type=”full_width” header_style=”” parallax_content_width=”in_grid” anchor=”” in_content_menu=”” content_menu_title=”” content_menu_icon=”” angled_section=”no” angled_section_position=”both” angled_section_direction=”from_left_to_right” text_align=”left” video=”” video_overlay=”” video_overlay_image=”” video_webm=”” video_mp4=”” video_ogv=”” video_image=”” background_image=”” background_image_as_pattern=”without_pattern” section_height=”” parallax_speed=”” background_color=”” border_color=”” row_negative_margin=”” side_padding=”” parallax_side_padding=”” padding_top=”” padding_bottom=”” color=”” hover_color=”” more_button_label=”” less_button_label=”” button_position=”” css_animation=”” transition_delay=””][vc_column width=”1/6″][vc_column_text]

[/vc_column_text][/vc_column][vc_column width=”2/3″][vc_column_text]

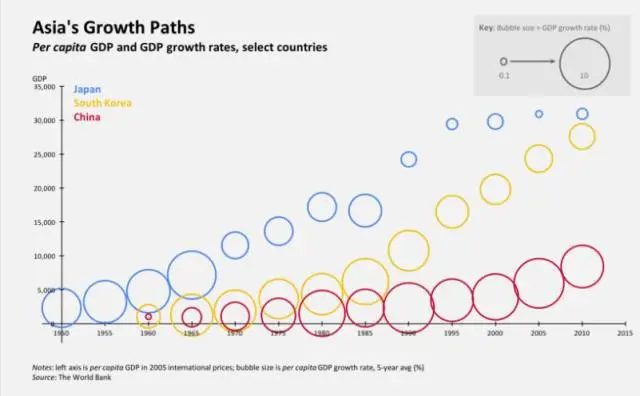

来自高丽大学亚洲研究中心的负责人Lee jong Wha 近日谈到他对中国经济的展望,文章提到:中国经济在过去几十年中的表现一贯出色。尽管拥有与发达经济体差异极大,沿袭自其共产主义路线的体制,但中国依然在1980年~2015年间成功实现了8.7%的年均人均GDP增长率。其成功的关键再于其独特的“摸着石头过河”战略——逐步测试,实施和调整那些改革和增长促进政策。但尽管中国的经济发展在许多方面堪称出类拔萃,其增长却并非独一无二的。日本和韩国在经济减速之前也曾通过巨额投资推动下的快速工业化和出口导向政策实现了本国经济的转型。如果中国要应对其当前挑战——尤其是增长大幅减速——的话,就应当参考这些国家的经验。

这三个亚洲国家所经历的成长轨迹可以通过“差距收敛”现象来解释——落后国家如果能解决某些结构性和政策性问题,它们的增长往往比发达国家更快。这种“追赶”过程的经济逻辑相当简单:对于人均产出水平较低的国家来说,当前的资本存量和技术与其发展潜力之间存在着较大的差距。

这一差距可以通过采纳和模仿现有技术而带来的高生产率,以及高投资回报下的实物资本积累来迅速缩小。而事实上,日韩中三国在整个追赶过程中都保持了较高的投资水平——1970年代投资占到了日本GDP近40%;1990年代的韩国也达到了类似水平;而中国的投资支出目前占到了GDP的45%以上。

随着各国逐渐接近其潜在人均产出水平,收敛的力量也随之减弱,迫使其受益者相应调整自身增长模式。降低投资水平(因为回报较低)是调整的重要组成部分。另一种是加大科技创新,以避免生产率增长大幅放缓。第三个转变是从输出低附加值的农业/制造业产品向高附加值的国内服务业转型。

中国,正如之前的日本和韩国那样,正在实施这一调整。但它面临着严重的障碍:首先是有限的体制和人力资源的潜力——这一约束可能会阻碍国内创新和有效资源分配。由于低生育率和人口快速老龄化,中国也面临着劳动力减少的问题。根据联合国发布的数据,劳动年龄人口数量的平均增长率将在2010~2020年达到-0.1%,相较2000~2010年的1.5%中下降甚多。

此外随着就业转移到服务业,总体生产率增长可能会下降,正如在日本和韩国出现的状况。在中国,服务业劳动者人均国内生产总值增长在1981~2010年间平均仅为1.3%,而制造业则达到15.1%。

当然,中国不应想方设法去重拾过去的GDP增长率,这将是缘木求鱼之举。正如美国前财长劳伦斯·萨默斯(Lawrence Summers)和美国哈佛大学教授罗伯特·巴罗(Robert Barro)指出,对中国来说经济放缓是不可避免的,日本和韩国。我的研究表明,中国的GDP增长率将在未来十年下滑到5~6%,而从长远来看将是3~4%。

随着其辉煌赶超时代渐成往事,中国应该将目光放在通过稳定增长和较低波动性更高的收入上。为了实现这一目标,就必须特别关注危机的预防和管理,这也是日本和韩国出了问题的地方。

上世纪80年代,日本放任资产泡沫不断膨胀。这虽然能在一段时期内刺激增长,但当泡沫破灭,金融体系的巨额债务立马将经济拖入通缩和停滞的漩涡,而且日本到现在还没有完全脱身。同样,韩国在1997年外国投资者恐慌逃离时陷入金融危机,原本在缺乏监管的金融体系下过度使用杠杆的企业部门纷纷遭受重创。

因为它的立场,中国似乎正在沿着类似的路径前进。按照国际清算银行的数据,中国企业债务额近年出现了快速膨胀,从2008年相当于GDP的99%上升至2015年的166%,在2015年,其中一半以上债务由经营不善的国有企业(国有企业)所欠。这对于企业部门或金融体系都不是个好兆头。

但要改变这一进程还为时不晚。要避免危机,中国领导人必须现在就采取行动,补全企业和金融部门的薄弱环节,改善宏观经济/金融政策框架。为了保持生产力——以及收入——不断上升,中国必须继续实施保持劳动力市场灵活性和人力资本发展的结构性改革,同时推进国有企业私有化并放松对金融部门的管制。

中国会和其邻国一样不得不直面经济增长放缓及其社会后果。但国家的未来是无法预先设定的。借助正确的措施,它就能实现从中等收入到高收入状态的平稳过渡——这不仅关乎13亿中国人的福祉,也会降低全球经济风险和不确定性因素。

[/vc_column_text][/vc_column][vc_column width=”1/6″][vc_column_text]

[/vc_column_text][/vc_column][/vc_row]